每日經濟新聞 2017-12-11 21:09:58

大千世界無奇不有。聽過疾病險、財產險、交通安全險等等,但你聽過戀愛險、熊孩子險、長痘痘險等一些“奇葩險種”嗎?如今互聯網上就出現了各式各樣的奇葩險,可是對于消費者來說,某些互聯網保險,其實并不保險!

說到保險,我們日常接觸的有疾病險、財產險、交通安全險等等。但目前,互聯網上出現了各式各樣的奇葩險。

例如,不久前,明星鹿晗和關曉彤公布了戀愛消息。網上有商家開始銷售“鹿晗戀愛險”,每單保費11.11元,承諾如鹿晗關曉彤一年后仍保持戀愛關系,商家便支付雙倍金額,不少粉絲竟然投保。

此外,“奇葩”險種層出不窮:違章貼條險、熊孩子惹禍險、扶老人被訛險、忘穿秋褲險、美廚娘關愛險、腸胃險、痘痘險……險種之多之奇,只有想不到,沒有做不到。

可是,對消費者來說,很多互聯網保險,其實并不保險!

除了“鹿晗戀愛險”,2014年,有影視明星婚姻出現問題,眾多網友又一次驚呼“再也不相信愛情了”。為了守護愛情,一些人開始投保“戀愛險”。據南方網報道,當時,僅廈門多達千人購買了“戀愛險”,一對中年夫妻甚至為此花費了99999元。

今年2月份情人節期間,每經小編(微信號:nbdnews)就曾報道過,有保險公司就推出了這樣的保險產品:男方和女方共同投保,一次性支付299元。如果投保雙方在三年后十年內結婚,可在婚禮上收到1萬朵玫瑰。

▲兩款愛情險產品

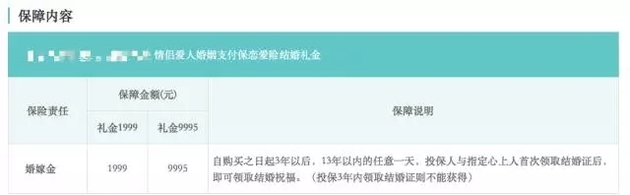

每經小編(微信號:nbdnews)還發現,在網購平臺上,類似的保險依然存在。商家表示:

自購買之日起3年以后,13年以內的任意一天,投保人與指定心上人首次領取結婚證后,即可領取結婚祝福。(投保3年內領取結婚證則不能獲得)

▲圖片來源:商家截圖

七年之癢、三年之約,這是愛情的見證,但也是情侶很難過去的檻。保險公司的套路,核心就在于對人心和人性的揣摩,而且它們能夠用理性的公式表達出來,并將這些數字做到產品上,以賺取利潤。

有研究稱,戀愛三年是最容易分手的期限,而且還有精算師統計,98.39%的情侶都會分手。除了分手,還有網友認為,現在年輕人沒那么好的耐性戀愛三年以上,閃婚閃離的比例高,熬不到三年后結婚。

不止“戀愛險”,早在2016年3月,新華網就梳理了一些“奇葩”險種。

扶老人險

保險期限:1年

針對“扶老人反被訛”現象,商家推出了一款“扶老人險”,用戶只需要支付3元保費,在一年期間內因“扶老人”而對簿公堂者最高可獲賠2萬元訴訟費,并得到全年法律咨詢服務。

美廚娘關愛險

保險期限:1年

在家燒飯過程中,切傷手指或是燙傷是常有的事情,現在這些也能買保險。一款“美廚娘關愛險”,投保人花12元,一年內如果因為切菜切傷手指或被熱油、熱湯燙傷等產生的醫療費用有賠償,保額最高3000元。

奶粉召回損失險

“奶粉召回損失險”,每年28元保費,若客戶購買奶粉因為質量問題被召回,每桶賠償100元,最高賠3000元。

熊孩子險

保險期限:1年

熊孩子險保險期限為1年,不滿18周歲的未成年人的監護人均可作為被保險人,4款套餐可供選擇,最高可獲賠50萬元,保費為每人每年28.58元起。

忘穿秋褲險

保險期限:90天

保費11.11元,最高可獲賠1111元。“忘穿秋褲險”適用0-80歲,在2015年11月22日至2016年2月4日期間,意外傷害傷殘,以及意外門急診和住院,含冬天產生凍傷、感冒、下雪摔傷等冬季易發生意外或疾病的醫療責任,最高給予1111元的醫療費用報銷。每人限購一份。

長痘痘險

保險期限:90天

2015年,有商家推出了免費的“痘痘樂”保險,投保后90天內臉上新長了痘痘,就可獲得每個痘10元、最多10個,也就是最高100元的補償,需要提供本人正臉照片和身份證正面照片。

堵車險

保險期限:1年

1元錢可以購買堵車補貼,堵車超過5分鐘即可獲得賠償。

吃貨險

保險期限:最短10天,最長1年

吃貨險主要賠付吃貨由于食物中毒住院產生的相關醫療費用,保險的主要內容是:每天30元的住院津貼,賠付最長時間為10天;賠付客戶的住院(二級或二級以上公立醫院的正式病房)醫療費用,最高額度為2000元。此外,該保險公司還承諾客戶因食物中毒造成的身故,一次性賠償50000元。

據《人民日報》12月11日報道,大多數互聯網保險費用并不高,便宜的僅需1元;多的百十元,花得也不心疼。此外,很多險種提供定制化“套餐”,微信、支付寶就可以轉賬。于是,“我的保險我做主”,個性化、去中介化,使其得到越來越多消費者尤其是年輕人的熱捧。有數據顯示,互聯網保險70%以上使用者為“80后”到“90后”的年輕人。

▲圖片來源:視覺中國

可是,對消費者來說,某些互聯網保險,其實并不保險!

一是有詐騙和非法集資嫌疑。一些險種并非保險機構開發、銷售,保單毫無法律效力。所謂保單,不過是商家自行印制的一張紙,若該險種大賣后商家卷款跑路,哪里還有禮金可追?

南開大學金融學院教授朱銘來指出,目前有些流量平臺假借保險之名非法集資,或撒出高額回報的“誘餌”,或偽造保單,騙取消費者資金。

二是有博彩性質,“網銷保險”可能是網絡賭博。前兩年,某些正規保險機構銷售霧霾險、世界杯遺憾險、寵物懷孕險、股票跌停險、中秋賞月險。專家指出,這些保險“標的”毫無規律可循,定價和條款更沒有風險數據支撐,與賭博并無二致。所幸這些“創新”都被監管部門及時亮了紅牌。

三是商家對關鍵信息含糊其辭,產品名不副實。有些互聯網保險的條款不清楚,保險機構相關信息披露不完整不充分,或者夸大理財收益、弱化保險產品性質,或者缺少風險提示,免責免賠付條款存在歧義和誤導,損害消費者權益。

四是個人信息遺失或泄露風險。太平人壽有關負責人告訴記者,目前有些公司與不具備資質的第三方網絡平臺開展業務。業內人士擔憂,如果某些保險公司將客戶隱私數據放在公共“云”服務器上,或是自身信息系統出現維護不當等情況,都會導致客戶個人信息泄露。

▲圖片來源:視覺中國

不僅消費者容易被涮,保險業面臨的風險也不容忽視。

最突出的問題就是合作平臺方并不具備資質,給保險公司“惹麻煩”。太平人壽相關負責人指出,這些平臺一旦出現集體違約或擠兌等系統性風險事件,會反向傳導至保險公司,對保險公司當年甚至接下來幾年的經營業績及償付能力帶來嚴重影響。

其次是假保單屢禁不絕。保監會不久前通報了多起互聯網小貸公司涉嫌冒用保險公司名義、搭售偽造的“小額貸款意外責任險”保單騙取受害人資金案件。

還有數據定價風險。平安“一賬通”有關負責人認為,由于缺少相關歷史數據積累及應用,互聯網保險在創新型業務的經營上可能有較大偏差。“互聯網本身的虛擬性也會產生各種‘偽數據’,影響精準定價。”

2016年10月13日,中國保監會發布了《互聯網保險風險專項整治工作實施方案》,對保險公司網銷產品時進行不實描述、片面或夸大宣傳過往業績、違規承諾收益等誤導行為,保險公司與不具備經營資質的第三方網絡平臺合作的行為,以及非持牌機構違規開展互聯網保險業務等行為,都作出了警示。

每經編輯 王嘉琦

每日經濟新聞綜合人民日報、新華網、每經網、南方網等

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112