每日經濟新聞 2020-08-21 22:39:33

青青稞酒表示,目前主要的中高端產品為國之德G6、G3,公司目前將以國之德G6、G3次高端核心及產品形象核心的產品推廣工作,進一步提升公司在次高端價位及青稞酒品類的引領作用,同時將通過更加科學、有效、精準的媒體策略和品牌策略,強化公司品牌推廣及建設工作。

每經記者|陳星 每經編輯|梁梟

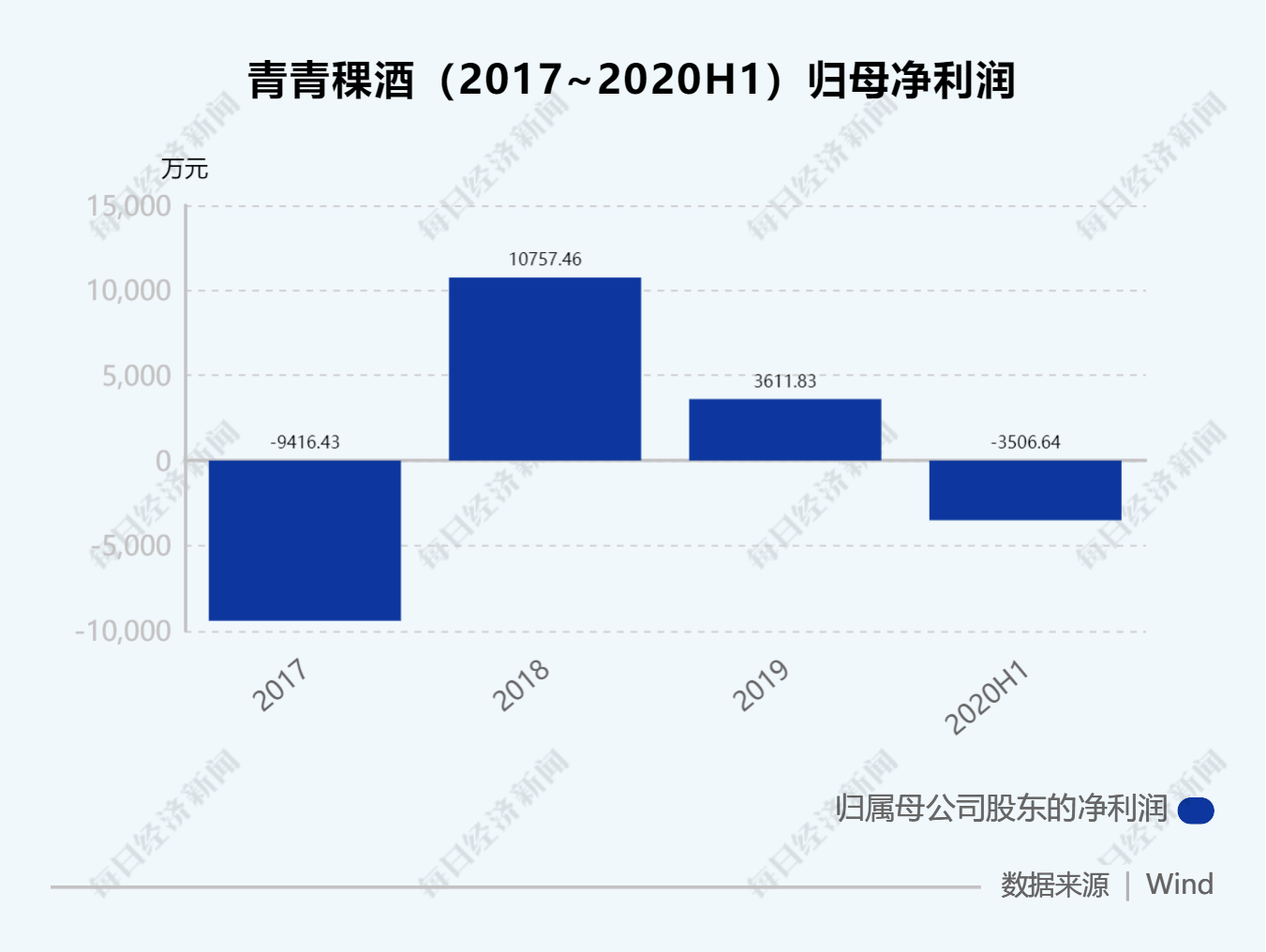

日前,青青稞酒(002646,SZ)交出了白酒上市公司第一份虧損的半年報。今年上半年,這家西北白酒龍頭的凈利潤為-3506.64萬元,同比下降256.2%。

從產品來看,中高檔青稞酒營收為2.32億元,同比下滑39.12%;普通青稞酒營收0.79億元,同比下滑29.79%。從區域來看,青青稞酒青海省內和省外收入都在萎縮。此外,近年來幾次通過收購而來的子公司也拖累了青青稞酒的業績表現。

業績虧損也與青青稞酒上半年銷售費用投入比例較高有關。今日(8月21日),青青稞酒方面對《每日經濟新聞》記者表示,因國內消費格局變化,渠道、消費場景多元化,公司銷售費用投入比例上升。

作為全國最大的青稞酒生產企業,青青稞酒可以說在白酒行業中獨占一條賽道。但近年來,青青稞酒表現較為低迷,近日更交出了白酒行業首份虧損半年報。

今年上半年,青青稞酒實現營業收入3.54億元,同比下滑34.65%;實現歸屬于上市公司股東的凈利潤為-3506.64萬元,同比下降256.2%;經營活動產生的現金流量凈額為-1.44億元,同比下降44.72%。此外,公司總資產規模也呈現下滑態勢。

在半年報中,青青稞酒將業績下滑歸咎于疫情和銷售費用投入比例上升等。青青稞酒表示,受新冠疫情影響,聚餐餐飲受到限制、當期消費需求減少;國內消費格局變化,渠道、消費場景多元化,銷售費用投入比例上升等均對公司當期利潤造成影響。

從銷售費用來看,青青稞酒上半年的確投入較大。上半年,公司銷售費用為1.4億元,銷售費用占營收比例為39.55%,這一占比遠高于已公布半年報的貴州茅臺、今世緣和水井坊的同期數據。

既然市場低迷、銷量下滑,青青稞酒的銷售費用投在了哪里?

對此,青青稞酒方面對《每日經濟新聞》記者表示,公司因國內消費格局變化,渠道、消費場景多元化,銷售費用投入比例上升。在銷售費用管理上,對渠道和終端費用進行有效管控,公司在營銷上將保持持續投入,聚焦政策投放,努力提升銷量,從而業績得到改善。

除疫情等外部因素外,青青稞酒需提升產品力、省內市場份額下滑等是導致青青稞酒業績欠佳更重要的內因。

從產品收入來看,上半年,公司中高檔青稞酒營收為2.32億元,同比下滑39.12%;普通青稞酒營收0.79億元,同比下滑29.79%。業務占比較小的紅酒業務也同比下滑21.32%。在2019年年報中,青青稞酒曾表示,公司對消費者消費趨勢把握不到位,重要節日期間消費提檔的預期不足,高酒精度、中高檔產品開發滯后,對次高端引領下的渠道分級管理及資源聚焦管理不夠,導致了產品戰略上的“不到位”。

青青稞酒對產品策略有何思考和動作?公司表示,目前主要的中高端產品為國之德G6、G3,公司目前將以國之德G6、G3次高端核心及產品形象核心的產品推廣工作,進一步提升公司在次高端價位及青稞酒品類的引領作用,同時將通過更加科學、有效、精準的媒體策略和品牌策略,強化公司品牌推廣及建設工作。

早在2013年,青青稞酒曾提出“根據地為王、板塊化突破、全國化布局”的區域戰略。但公司今年上半年的省外營收僅為1.04億元,同比下滑38.49%,甚至還不及2013年上半年水平。不僅全國市場突圍不力,青青稞酒賴以生存的青海省內市場也出現下滑。今年上半年,青青稞酒青海省內業務營收2.4億元,同比下滑38.49%。

除業績不佳外,青青稞酒的現金流狀況亦受到關注。今年上半年,在虧損0.35億元的情況下,公司經營現金流凈流出高達1.44億元,經營和投資現金流合計凈流出高達1.72億元。

對此,青青稞酒方面表示,公司2020年上半年經營活動產生的現金流凈額降低,主要系受疫情影響,銷售下降,銷售回款減少所致。但青青稞酒方面也強調,公司銷售貨款主要采用先款后貨的結算方式,有力保障公司現金流充裕,以及防止壞賬發生。

同為區域酒企,今世緣今年上半年也出現營收凈利雙降,但在二季度重新恢復增長態勢。而青青稞酒仍在調整中,近年來通過數次收購而來的子公司也拖累了青青稞酒業績。

2015年,青青稞酒曾以1.4億元收購中酒時代酒業(北京)有限公司(以下簡稱中酒時代)90.55%股權。中酒時代是一家主營酒類產品的電子商務公司,主要通過自有網站和天貓、京東、蘇寧等電商渠道從事酒類產品電子商務貿易。

這起收購完成后,中酒時代卻未能給青青稞酒帶來預期收益。今年上半年,中酒時代營收僅為0.4億元,凈利潤虧損706萬元。據統計,近六年來,中酒時代已合計虧損1.67億元。2017年,青青稞酒全額計提了收購中酒時代形成的商譽減值,導致公司當年凈利潤虧損0.94億元。不僅如此,中酒時代還長期依賴青青稞酒“輸血”生存。今年6月,青青稞酒召開董事會,將對中酒時代的財務資助額度上調至2.36億元。

收購之后數年業績不佳,青青稞酒如何看待中酒時代的發展前景?“未來,中酒網將繼續做好‘1+N’(1個賣場旗艦店+N個名品專賣店)的店鋪布局。積極推動與其他香型頭部知名酒企的合作,帶動未來整體銷售業績提升。持續維護天佑德廠區直播間、完善自主直播體系,加強外部中腰部主播帶貨、探廠活動,進一步提升天佑德的品牌曝光度。”青青稞酒方面表示。

布局酒類電商的同時,青青稞酒還曾通過收購國外酒莊試圖分紅酒市場一杯羹。但今年上半年,公司紅酒銷售僅為787萬元,同比下降21.32%。

此前,青青稞酒大股東擬減持股票。7月底,青青稞酒控股股東青海華實科技投資管理有限公司(以下簡稱華實投資)計劃通過集中競價交易方式減持本公司股份合計不超過1082.93萬股,占公司總股本的2.4065%。對于減持原因,華實投資直接表示“為償還融資借款”。

目前,控股股東青海華實科技投資管理有限公司(以下簡稱華實投資)合計質押公司股份2.76億股,占其持股比例的67.85%,占公司總股本的41.67%。值得一提的是,華實投資于8月19日辦理了0.22億股質押延期購回,將原先于8月17日到期的質押延后至2021年7月底。

針對今年下半年發展,青青稞酒也在此次半年報中指出,將全面統籌并深化推進“134235”營銷動作落地,即1個中心工作(消費者)、3項市場基礎(產品、團隊、渠道)、4檔節令活動(春節、春耕、端午、中秋)、2大渠道革新(團購、天網工程)、3項管控措施(價格、渠道、秩序)、5種革新方法(常規消費者、品鑒會、回廠游、包廂、產品體驗),以此為核心統一市場營銷工作步調并進行市場開發資源配稱,促進市場開拓向心力和青稞酒營銷模式形成。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112