每日經濟新聞 2021-11-07 08:56:13

以經紀業務為例,近年來,傳統經紀業務逐漸向財富管理轉型成為行業的一大趨勢。相比有著明顯周期屬性的傳統經紀業務,財富管理業務業績相對穩定,有望幫助券商擺脫以往主要收入與市場表現一起“冷暖交替”的狀況。

每經記者|王海慜 每經編輯|吳永久

2021年以來,盡管市場的整體漲幅有限,但A股市場的交投熱度相較過去兩年卻有增無減,大周期、光伏、新能源車等熱點行業年內的賺錢效應較為顯著,電力、建筑央企等板塊年內也在“沉默中爆發”,此外,科技、軍工板塊等賽道股還時不時有搶眼的表現。

在結構性行情向縱深演繹的背景下,2021年7月21日至9月29日,滬深兩市單日成交額連續49個交易日突破萬億元,創下了A股有史以來的最高紀錄。有分析認為,隨著A股整體規模的不斷擴大、各路增量資金的積極涌入,單日成交額近萬億的水平在未來可能會成為一種常態。

雖然單日萬億左右水平的成交額有望穩住券商傳統經紀業務基本盤,不過行業的轉型仍然勢在必行。2019年以來,隨著資本市場全面深改推進,券商行業進行了結構性調整,各項傳統業務實現了轉型增效,收入結構發生變化。以經紀業務為例,近年來,傳統經紀業務逐漸向財富管理轉型成為行業的一大趨勢。相比有著明顯周期屬性的傳統經紀業務,財富管理業務業績相對穩定,有望幫助券商擺脫以往主要收入與市場表現一起“冷暖交替”的狀況。

2021年以來,A股日均成交量再創新高,兩融余額也持續提升。

據海通證券非銀團隊統計,2021年9月單月日均股基交易額創歷史新高,達15102億元。而截至10月中旬,2021年以來日均成交額11024億元,相對于2020年的8921億元增長了24%。

自2013年部分券商通過互聯網手段打響傭金戰以來,境內券商傳統經紀業務的傭金率持續下滑。據海通證券非銀團隊統計,2008年行業平均傭金率為 0.166%,2012年下降到0.081%,2021年上半年下降至0.025%。

經紀收入占比亦隨之大幅下滑,由2008年的71%下降至2021年的25%。然而,不可否認的是,目前經紀業務仍然是證券公司維系經營的基本盤。

以2021年以來日均股基成交額11024億元,行業平均0.025%的傭金率計算,券商行業每天單向的經紀業務傭金收入為2.76億元,雙向的經紀業務傭金收入可達5.52億元。

值得一提的是,2021年7月21日至9月29日,滬深兩市單日成交額連續49個交易日突破萬億,而這也創下了A股有史以來的最高紀錄。

而此前,A股歷史上單日成交額連續破萬億持續時間最長的紀錄誕生在2015年,2015年5月8日至7月8日,A股曾有連續43個交易日單日成交額破萬億。

進入10月份后,雖然兩市單日成交額連續破萬億的步伐有所停歇,不過截至10月22日,整個10月除了兩個交易日單日成交額跌破9000億之外,其余的交易日單日成交額都在萬億上下,市場交投的活躍度仍然在歷史高位。

與此同時,另外一個反映市場熱度的指標——兩融余額,今年來也不斷刷出新高。據Choice數據統計,今年9月以來,滬深兩市單日平均的兩融余額接近1.9萬億,逼近2015年6月創下的單日平均兩融余額2.2萬億的歷史最高水平,而去年一季度兩市單日平均兩融余額僅為1.1萬億元。

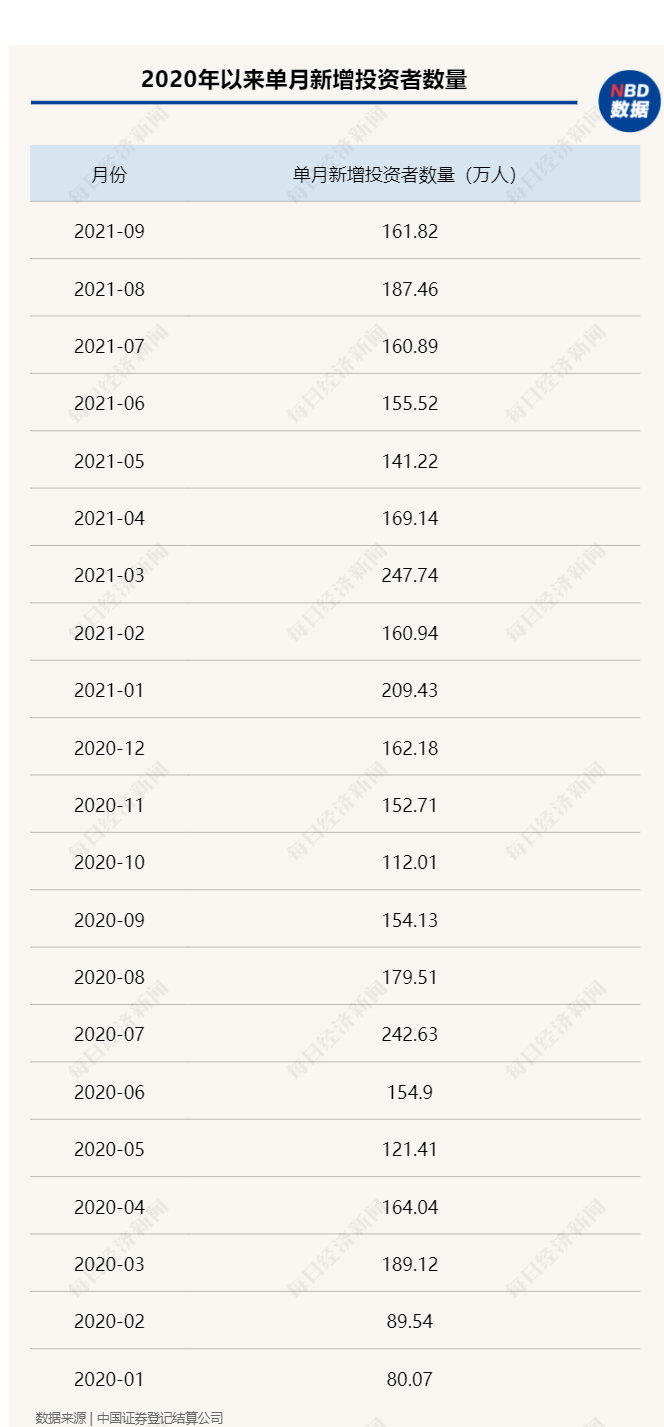

在市場交投持續活躍的背后,是“源頭活水”的不斷涌入。來自中國證券登記結算公司的數據顯示,自2020年3月以來,新增投資者數量已經連續19個月破百萬。其中今年1~9月,市場累計新增投資者數量達1594.2萬人,同比增長15.9%。

而另一方面,據國盛證券非銀團隊統計,今年上半年絕大部分上市券商經紀業務的機構客戶占比呈現提升趨勢。從過往來看,東方證券、中信證券、興業證券等經紀業務機構客戶占比排名行業前列的券商在熊市中抵御風險的能力更強。

雖然持續活躍的成交量仍然能為券商行業帶來可觀的傭金收入,不過行業也清醒地認識到,業務模式“去通道化”已成為不可逆轉的大趨勢。

就券商傳統經紀業務而言,自2002年實行傭金費率浮動制以來,證券行業傭金率不斷下滑,2021年上半年經紀業務傭金率已下滑至 0.025%。由于傭金率持續維持在底部(且仍有下行的可能),券商經紀業務收入占比不斷降低,轉型成為每家券商都不可回避的問題。

據統計,2020年,券商行業凈利潤同比增長28%,同期市場交易量增長63.4%,兩市融資融券余額增長58.84%,券商業績表現不及市場整體交易量的增長。對此,有機構分析認為,背后的原因在于,傳統業務的轉型升級使券商業績對市場環境的敏感度降低。

海通證券非銀團隊近日在研報中指出,從券商的業務分類來看, 主要分為5個大類別:經紀、投行、自營、資管、資本中介業務。2019年以來,隨著資本市場全面深改推進,券商行業進行了結構性調整,各項傳統業務實現了轉型增效,收入結構發生變化,經紀業務逐漸向財富管理轉型(收入由以交易量為基礎的傭金制轉變為代理銷售金融產品、證券投資咨詢業務和服務客戶交易),投行業務專業化程度提升(業務重心由定價發行轉移至全產業鏈服務),資管業務“去通道化”(收入由通道業務為主轉變為以主動管理為核心)。

2017年起,國內券商開始發力財富管理業務。當前,券商行業的財富管理業務的主要形態是向客戶提供金融產品代銷、投顧等綜合金融服務。

經過這些年的財富管理轉型,目前行業內已經跑出了一些打著“財富管理”烙印的券商。相比有著明顯周期波動的傳統經紀業務,財富管理業務收入主要來源于金融產品的代銷收入、投顧咨詢費和資產管理費,業績相對穩定,可以幫助券商逐步走出主要收入與市場表現一起“冷暖交替”的尷尬境地。

據國盛證券非銀團隊統計,2021年上半年41家上市券商代銷金融產品凈收入共計80.17億元,同比大幅增長130%。上半年代銷金融產品業務在總收入中的占比提升至2.6%,在經紀業務收入中的占比提升至13%。

而在業內人士看來,隨著券商行業傳統業務結構轉型的不斷深化,行業有望在未來逐漸擺脫過去“靠天吃飯”的市場印象。海通證券非銀團隊分析認為,隨著券商各項傳統業務升級調整,包括經紀業務向財富管理轉型,投行專業性加強,資管通道業務被逐漸剔除,自營非方向性業務增加(當前券商自營的投資方向以固收為主)等,券商“靠天吃飯”的被動局面出現扭轉。首先,由于不論市場如何變化,投資者都保有財富管理需求,存量穩定,經紀業務收入確定性將大大增強;此外,因券商資管逐漸向主動管理轉型,對資產的投資管理能力也將顯著增強。因此在市場行情波動下,券商業績表現更加平穩,對市場環境的敏感度會有所降低。

與此同時,近年來,行業內的多家券商還紛紛通過再融資的方式提升用資產負債表服務機構客戶的能力。

Choice數據統計顯示,2020年以來,總共有國海證券、天風證券、山西證券、國元證券、東吳證券、招商證券、華安證券、紅塔證券8家券商完成配股,這些券商的配股募資金額合計487.56億元。今年以來,還有多家券商發布了配股計劃,包括中信證券、興業證券、東方證券、財通證券、東吳證券等。

據統計,2020年以來,國聯證券、湘財股份、浙商證券、天風證券、西部證券、中信建投、南京證券、中信證券等13家券商完成了定增計劃,合計募資939.5億元。而從這些券商發布的再融資計劃來看,其募集資金投向大多是以資本中介、投資交易等為代表的客需類業務。

另外,值得注意的是,2019年來,券商利潤集中度持續反彈,大券商在行業轉型中的相對競爭優勢依然穩固。據海通證券非銀團隊統計,近年來凈利潤前十大券商在行業中的份額不斷提升,母公司口徑凈利潤占比從2014年的46%增長至2018年的72%。在經歷了自營業務占比增加導致的集中度下滑后,2019年來券商集中度再次顯現出上升趨勢,2021年上半年前十大券商集中度反彈至64%。 預計在未來一段時間內,證券行業的競爭格局將加劇,在券商不斷試點衍生品、海外、創新業務的背景下,大券商有望憑借自身底蘊及資源優勢形成“馬太效應”。

封面圖片來源:攝圖網_300314596

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112