每日經濟新聞 2026-02-03 19:10:24

當地時間1月30日,特朗普提名凱文?沃什為美聯儲新主席,引爆全球金融市場,黃金暴跌,美元指數拉升。沃什主張“降息+縮表”,認為AI將推動生產率提升、降低通脹。但“降息+縮表”組合拳平衡難度大,他還面臨美聯儲內部阻力。對于沃什,投行看法分歧。此外,美債市場或受明顯影響,美元中長期難改弱勢,沃什與特朗普或存“蜜月期”,但中長期也可能爆發沖突。

每經記者|蘭素英 鄭雨航 每經編輯|王嘉琦

當地時間1月30日,美國總統特朗普宣布提名橫跨政、商、學三界的“三棲精英”凱文?沃什(Kevin Warsh)出任美聯儲新主席。

當地時間1月30日,美國總統特朗普宣布提名橫跨政、商、學三界的“三棲精英”凱文?沃什(Kevin Warsh)出任美聯儲新主席。

這一“超預期”的決定,引爆全球金融市場。

COMEX黃金單日暴跌8.35%,創近40年來最大跌幅,短短數日跌去上千美元;美元指數則強勢拉升超1%。

這位堅定的量化寬松(QE)批評者,是如何打動了要求美聯儲加大“印鈔”力度的特朗普?

這位被特朗普盛贊“可能是最好的”候選人,如何讓自己“降息+縮表”這一自相矛盾的政策主張自圓其說?

認為人工智能(AI)是抵抗通脹武器的他,是否會兌現降息承諾?

美聯儲若不再做美債“大買家”,全球流動性將迎怎樣的重構?

凱文?沃什獲得提名,被市場普遍視為“超預期”,因為在此之前的熱門人選是純粹的“鴿派”人物,他們的政策主張更側重于激進降息,以迎合特朗普的政治訴求。

沃什雖然也支持降息,但他更是一位堅定的“過度量化寬松(QE)批評者”,長期以來一直主張縮減美聯儲龐大的資產負債表。

紐約州立大學布法羅分校政治學系助理教授科林?安德森(Collin Anderson)對《每日經濟新聞》記者(以下簡稱每經記者)分析稱,沃什獲得提名表明,有人已經成功說服特朗普,美聯儲是一個重要機構,至少目前不應該被完全政治化。

提名消息公布后,市場迅速用腳投票,對全球大類資產進行了一次重新定價。

1月30日,COMEX黃金期貨價格大跌8.35%,創近40年來最大單日跌幅。以1月29日的高點5626美元/盎司計算,到2月2日最低點4423美元/盎司,金價跌去約1200美元。與此同時,美元指數兩個交易日強勢拉升1.5%至97.6,反映出市場對未來美元流動性可能邊際收緊的預期。

降息,作為放松貨幣政策的核心手段,旨在降低借貸成本,向市場注入流動性以刺激經濟活動。而縮表(量化緊縮,QT),旨在通過減少央行的資產持有量來回收市場流動性,提高長期利率,為過熱的經濟降溫。

沃什的核心主張,就是推行“降息+縮表”這一政策組合,無異于要美聯儲“一邊放水一邊抽水”。

關于凱文?沃什的矛盾主張,加拿大皇家銀行BlueBay資管公司首席投資官馬克?道丁(Mark Dowding)向每經記者分析稱,“從傳統貨幣政策框架來看,一邊降息一邊縮表,確實是相互矛盾的。但沃什本人并不這樣理解。長期以來,他一直認為美聯儲的資產負債表規模過于龐大,必須加以收縮。這一判斷背后,是他對美國在全球金融體系中的作用不斷膨脹的擔憂,因此有必要從多個方面縮減美聯儲的規模。”

他認為,在這一邏輯下,如果希望在不導致金融環境明顯收緊的情況下推進縮表,就需要通過更低的美聯儲利率來進行對沖。

沃什或許有能力說服聯邦市場公開委員會(FOMC)其他成員接受這一政策組合的同時,又在名義上滿足特朗普對更低利率的訴求。

這一政策組合,也是沃什“實用的貨幣主義”理念的核心體現。這一框架的底層邏輯,根植于他對通脹根源、生產率革命以及美聯儲運行機制的獨特理解。

首先,在通脹歸因上,沃什是一個堅定的貨幣主義者,認為通脹的本質是貨幣現象。他將過去幾年的高通脹直接歸咎于美聯儲的過度印鈔(量化寬松)和財政的過度支出。他認為,美聯儲對通脹負有主要責任,通脹是一種選擇,而非外部沖擊的被動結果。這一觀點,直接否定了鮑威爾時期將通脹歸因于供應鏈瓶頸、俄烏沖突等外部因素的“暫時性通脹”敘事。

其次,在利率政策上,沃什的邏輯基石是正在發生的“生產率革命”。沃什在2025年11月的一篇評論文章中指出,美聯儲“應當摒棄這樣的教條,即認為經濟增長過快、勞動者薪資過高會引發通脹”。他認為,AI等技術將推動生產率水平提升,通脹壓力也會隨之緩解。他堅信AI能實現無通脹增長。沃什寫道:“AI將成為一股顯著的通縮力量,既會提升生產效率,也將增強美國的競爭力。”

在沃什看來,既然生產率得到了革命性提升,那么降息的目標不再是刺激總需求,而是為了適應供給側的擴張,為實體經濟提供更低成本的資金。這種“為供給側而降息”的邏輯,巧妙地與特朗普希望降低利率以刺激經濟增長的政治訴求高度契合,也解釋了為何他在歷史上明明是“鷹派”,卻在當前支持降息。

馬克?道丁認為,沃什提出的AI帶來的生產率提升將在中長期壓低通脹水平,也將為其低利率政策提供額外的理論支撐。

沃什的“實用貨幣主義”理論看似自洽,卻要直面美聯儲百年未遇的“政策悖論”——在美聯儲史上,“降息+持續縮表”的組合幾乎是不可能完成的任務。

縮表的核心操作,就是在二級市場拋售持有的國債,或者是等國債到期就全額收回,不再購買國債。若美聯儲這位美債最大買家決意退場,將使本就脆弱的美債市場,面臨流動性崩塌。

美聯儲兩次縮表周期說明,縮表與加息才是“標配”,降息從未與持續縮表長期綁定。馬克·道丁說,過去的經驗顯示,無論是從長期還是短期數據來看,資產負債表收縮通常伴隨著加息傾向。

2017年10月,美聯儲啟動第一次縮表周期。在整個2017年和2018年的大部分時間里,與之相伴的利率政策是持續加息。

直到2019年7月,面對經濟下行壓力,美聯儲才開啟了該周期的首次降息。而且,在這次降息發生時,美聯儲已經明確宣布縮表計劃即將結束。

第二次也是規模更大的一次縮表周期,始于2022年6月。當時美聯儲資產規模接近9萬億美元,占美國GDP比重超過30%。為抑制通脹,美聯儲采取了大幅加息與快速縮表(每月最多約950億美元)的強力緊縮組合。直到2024年9月,美聯儲才開啟降息周期。

即便在2024年9月至2025年10月出現過“降息+縮表”并行,也只是縮表進入終止前的余波——2025年10月FOMC會議已明確12月終結縮表,五次累計150基點的降息,本質是為縮表收尾“保駕護航”,而非長期政策設計。截至2025年10月底,美聯儲在該周期累計縮表約2.38萬億美元。

科林?安德森對每經記者分析稱,“降息+縮表”這種組合拳的平衡難度極大,若運用得當,能成為短期有效的調控手段,但從長期看,縮表與降息并行容易引發市場動蕩,并非解決經濟問題的萬能之策。美聯儲選擇在2025年12月停止縮表,就是因為部分經濟部門開始出現不穩定。

如今,沃什要扭轉這一慣例,其核心沖擊將直指美債市場的“命門”:美聯儲一旦縮表,就意味著這位持有巨量美債的“最大買家”離場,將海量債券拋向市場。

然而,近期的市場數據表明,美債的“接盤”能力,尤其是來自海外的需求,已經相當脆弱。

2025年美國國債拍賣頻頻告急:4月七年期美債拍賣,海外需求核心指標“間接投標者”獲配比例跌至59.3%,創下近四年新低,一級交易商被迫兜底15.3%,創下一年多來最高紀錄;7月五年期美債拍賣,海外認購比例滑落至58.3%,刷新三年來最低;8月三十年期美債拍賣更是慘不忍睹,一級交易商承接比例飆升至17.46%,為近一年最高。

這一系列疲軟的拍賣數據說明,包括全球央行在內的海外投資者對美債的熱情已在持續降溫。

科林?安德森認為,當前美國經濟的基本面遠不如當年,而“降息+縮表”組合政策的容錯空間極小。

沃什的改革藍圖還必須面對來自美聯儲內部的阻力。美聯儲主席雖然在議程設置和對外溝通上擁有主導權,但在核心貨幣政策的決策上,仍需遵循FOMC的集體投票程序。

首先,沃什將面臨一個意見并不統一,且整體立場可能比他預想的更為強硬的FOMC。根據規定,利率等貨幣政策的調整遵循12名票委的多數票原則。從本屆FOMC的構成來看,推動額外大幅降息存在顯著阻力。在2026年度獲得投票權的4名地方聯儲主席中,有3位的立場明確偏向“鷹派”,1位則為中性偏鴿。這意味著,沃什需要在地方聯儲主席中爭取支持。

其次,在更為核心的資產負債表政策上,沃什將要挑戰的是FOMC已經形成的明確且一致的集體共識。如前所述,FOMC已經決定于2025年12月1日起正式結束始于2022年的QT,并啟動以購買短期國債為主的“準備金管理購買(RMP)計劃”。

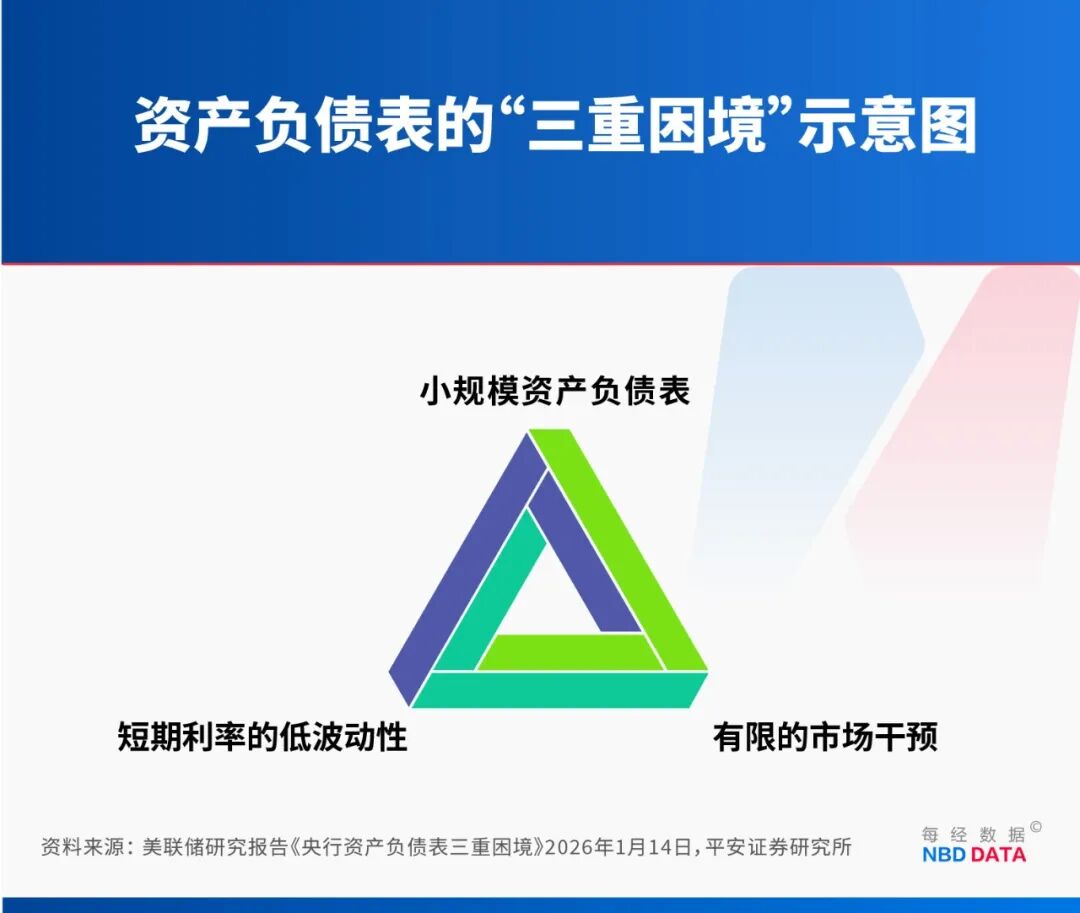

更重要的是,美聯儲當前的政策選擇背后,有其深刻的理論框架作為支撐。美聯儲在2026年1月剛剛發布的一篇重磅研究文章《央行資產負債表三重困境》中指出,央行在設定資產負債表規模時,面臨一個“不可能三角”,在實踐中必須有所取舍。

當前啟動RMP計劃,維持一個較大規模的資產負債表,實質上是美聯儲在三者之間作出的明確權衡——優先保障短期利率的穩定和減少日常公開市場操作的干預,為此接受了資產負債表規模維持在較高水平(占GDP約18%)的現實。沃什所主張的回歸小規模資產負債表的“緊缺儲備機制”,直接挑戰了這一理論框架。

凱文?沃什,究竟會成為寬松貨幣政策的推動者,還是將回歸緊縮本色?

野村與巴克萊銀行兩大機構分析師給《每日經濟新聞》記者提供了截然相反的解讀。

野村發達市場首席經濟學家David Seif認為,沃什出任美聯儲主席后,短期內將持“鴿派”立場。

自特朗普勝選后,沃什已明顯轉向倡導寬松貨幣政策。這一轉變與特朗普的提名訴求直接相關:特朗普在美聯儲主席人選篩選全程,始終將“愿意降息”列為核心條件。

盡管沃什過往發表過“鷹派”言論,但David Seif認為,他不會將縮表列為工作重點。因為,若市場融資環境過度收緊,很可能導致整體金融環境惡化、股市下跌,同時推高私營部門的綜合借貸成本。這與特朗普及美國財政部長貝森特降低抵押貸款利率、提振國內投資的政策目標相悖。

基于此,野村維持判斷,在沃什領導下,美聯儲將在今年6月和9月各降息一次。沃什若想調和過往言論與美聯儲主席任內的“鴿派”政策壓力,一種可行的方式是將潛在的縮表計劃大幅延后。

巴克萊銀行分析師Marc Giannoni的觀點相反,他明確認為“沃什本質仍屬‘鷹派’”。

與其他明確呼吁大幅降息的熱門人選不同,沃什的降息表態極具局限性,僅在去年7月FOMC決定維持利率不變時公開呼吁降息,其余相關表態均“貼合具體語境且附有限定條件”。

此外,沃什始終主張AI是推動生產率提升的“重要通縮力量”,這一觀點也成為其無需依賴激進寬松即可穩定經濟的核心依據,也與特朗普所要求的快速降息主張相去甚遠。因此,并不將其歸為“鴿派”,反而是截然相反的“鷹派”。

同時,沃什深諳貨幣政策獨立性的重要性——2010年他以“獨立頌”為題發表演講,明確貨幣政策應獨立于政治壓力,而這正是“鷹派”立場的重要特征。

如果必須要在降息和縮表之間作出選擇,凱文?沃什會在哪一端讓步?

信和匯聯研究員、英國肯特大學商學院副教授兼博導田堃表示,更大概率的“讓步”會出現在縮表端,而不是利率端。原因在于,利率端是FOMC最核心、最顯性、也最便于對外解釋的政策工具,而縮表端更容易以“技術性調整”實現節奏管理,且能在不改變政策立場的情況下,緩和資金市場壓力。

他還認為,若出現“經濟增長走弱,但通脹黏性仍在”的復雜局面,沃什更可能先放緩縮表,避免被市場解讀為“政策立場轉鷹”。而如果暫停降息,會被直接視為對通脹風險的再定價,可能引發風險資產與融資條件的二次收緊。

在凱文?沃什這位“鷹鴿難辨”的未來美聯儲掌門攪動下,美股、美債、美元和黃金將如何走?

銀河證券分析師章俊等人認為,一位致力于推動降息的美聯儲主席對美股通常不是壞消息,沃什放松監管的態度也可能進一步提振資本市場信心和流動性。盡管美股相對于非美權益資產的吸引力在2026年可能有所降低,但在AI敘事和企業盈利維持的情況下,其名義回報仍然可觀。不過,市場也需關注6月這一關鍵窗口,屆時沃什可能首次主持FOMC會議并推出實質性舉措,其公開表態將成為市場的關鍵觀察點。

10年期美債收益率近一個月的走勢

美債市場受到凱文?沃什的影響可能最為明顯。

科林?安德森對每經記者分析稱,短期國債收益率會因降息有所下降,美聯儲減少購債規模仍將推高長期債券收益率。整體來看,短期內市場波動性很可能相當大。而隨著市場流動性收緊,美元會收復部分失地。所有依賴流動性支撐或在市場動蕩中走高的資產,例如貴金屬或加密貨幣,其價格增速都將放緩甚至大跌,最近黃金與白銀的走勢就是例證。

國金證券首席經濟學家宋雪濤對每經記者分析稱,2025年美國國債拍賣已多次出現需求疲軟的情況,若凱文?沃什重啟縮表,將擴大美債供需缺口,迫使美債期限溢價上升,推高房貸利率和企業中長期融資成本;而短期美債受降息預期支撐,收益率所受影響可能較為有限。

對美元來說,短期會獲得階段性支撐,因為市場暫時將沃什的縮表主張視為“捍衛美元信用”的信號。但是,美元中長期預計難改弱勢,一方面美國財政赤字高企,另一方面全球“去美元化”的邊際趨勢未變,若縮表節奏放緩或降息速度快于預期,可能加速美元重回貶值通道。

興業證券分析師段超等人同樣認為,長期來看,美元信用仍是易下難上。特朗普破壞全球秩序、尋求美元及聯儲政策跟隨其意愿變動的做法仍將損傷美元信用,將導致主權信用惡化。美元吸引力下降、黃金配置價值上升依然具有確定性。

對于特朗普與沃什的關系,宋雪濤認為,二者大概率會存在一段蜜月期,但不排除中長期爆發沖突的可能。

蜜月期的形成源于短期目標的契合:特朗普需要通過降息穩定經濟、服務于選舉訴求,而沃什上任后為鞏固職位、安撫市場,大概率會優先推進降息,且他與特朗普家族的私交也將降低初期的摩擦成本。

不過,二者的核心矛盾客觀存在。

一方面,特朗普追求激進降息刺激經濟,而沃什強調美聯儲獨立性、主張縮小資產負債表以控制通脹和維護美元信用,當極端情形出現時矛盾可能加劇。例如,通脹反彈或美元過度貶值時,沃什可能選擇放緩降息,這將引發白宮不滿。

另一方面,若降息未能有效拉動經濟,反而推升通脹,特朗普可能希望繼續擴大寬松,但沃什若堅守抗通脹立場,就可能重演鮑威爾此前面臨的局面。

歷史經驗表明,美聯儲主席上任后往往會基于機構利益展現出政策獨立性,而這一過程中來自白宮的施壓,往往容易引發雙方沖突。

馬克?道丁認為,沃什執掌美聯儲,對美聯儲獨立性受損的擔憂可能會有所緩解。

但是,如果未來經濟表現和利率路徑不符合特朗普的預期,特朗普完全有可能像對待鮑威爾那樣對沃什發難。不過,這種風險更可能出現在今年年底,尤其是中期選舉結果令白宮感到失望的情況下。

記者|蘭素英 鄭雨航

編輯|王嘉琦

視覺|蔡沛君

排版|蘭素英

統籌|易啟江

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112