每日經濟新聞 2026-04-25 00:19:07

每經記者|熊嘉楠 劉明濤 每經編輯|段煉 葉峰

4月24日晚間,貴州茅臺發布2026年一季度報告。報告期內,公司實現營業收入539.09億元,同比增長6.54%;利潤總額375.43億元,同比增長1.38%;歸母凈利潤272.43億元,同比增長1.47%。其中,備受關注的i茅臺實現銷售不含稅收入215.53億元,同比增長267.16%。

2025年底的經銷商大會上,貴州茅臺提出“以消費者為中心,全面推進市場化轉型”。1月1日,公司正式將53%vol 500ml飛天茅臺上線i茅臺平臺直接面向消費者銷售,邁出渠道直售與價格市場化改革的關鍵一步。而1月14日,貴州茅臺發布董事會決議,對外公告了《2026年貴州茅臺酒市場化運營方案》(以下簡稱《方案》)。

目前市場化改革的相關措施幾乎全部落地。如今,貴州茅臺一季報出爐,營收、凈利均同比增長,并較去年第四季度大增,是否意味著市場化改革成效顯現?《每日經濟新聞·將進酒》記者將通過逐一拆解方式,來看看茅臺市場化改革的“一季考”成績如何。

精準觸達C端?

全系主品登陸i茅臺

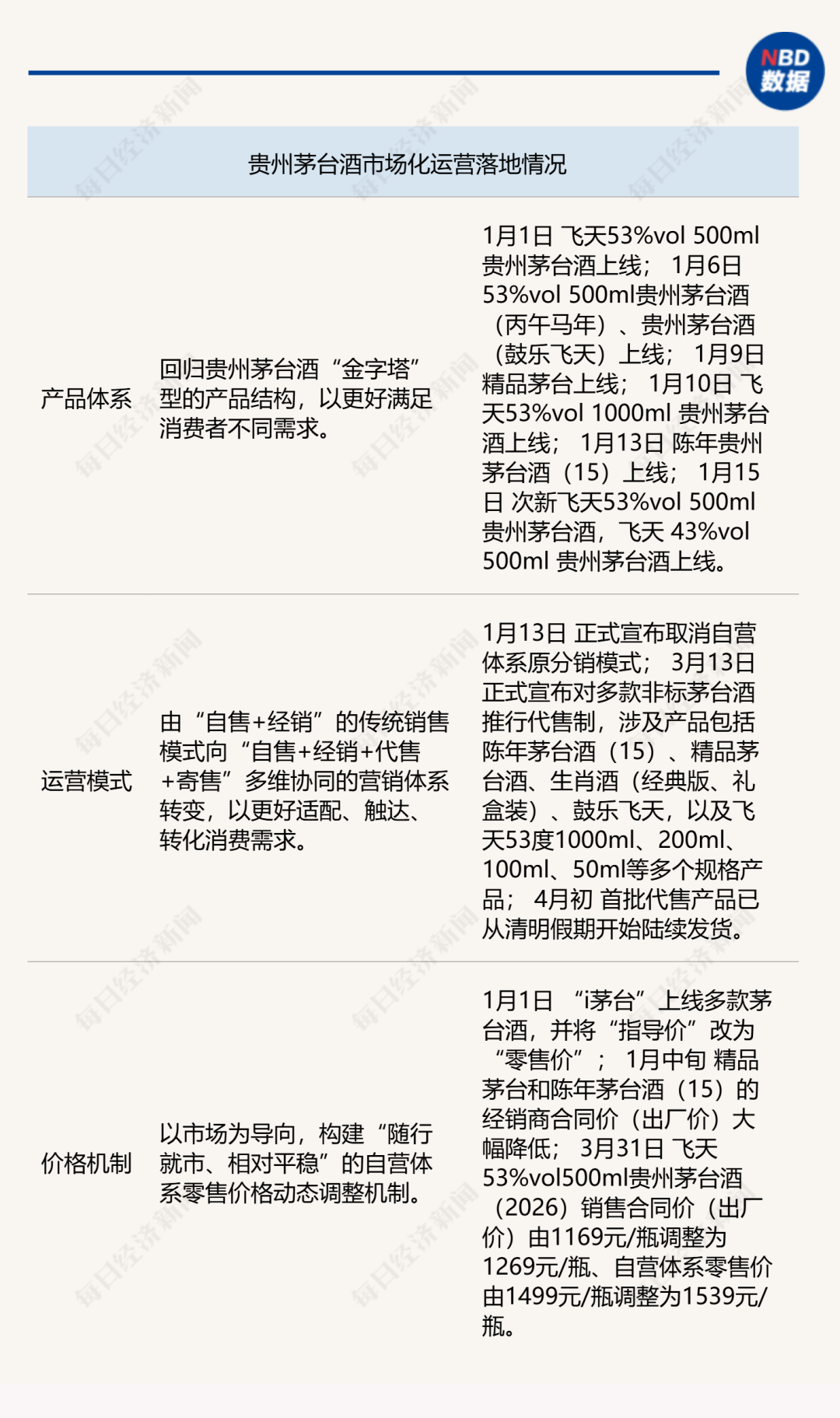

茅臺市場化改革的核心之一,便是動態調控發貨節奏、區別產品定位。

《方案》提出,回歸貴州茅臺酒“金字塔”型的產品結構,以更好滿足消費者不同需求。具體而言,夯實以500mL飛天貴州茅臺酒為主力的“塔基”產品,做強精品、生肖等“塔腰”產品,把精品打造為又一大單品。結合市場需求驅動陳年、文化類等“塔尖”類產品,維護好高端的價值產品。

真正打響市場化改革“第一槍”的,無疑是歷史性地在i茅臺上線白酒市場唯一“千億”大單品——飛天茅臺。

2026年1月1日至15日,半個月時間“i茅臺”已經上線茅臺酒全線主品。以飛天茅臺為核心的茅臺酒均以平價方式搶購,瞬間形成“全民搶茅”熱潮,為消費者提供了一條放心買到真茅臺的購買渠道。

1月1日上線首日開售即“秒空”,截至目前,上述產品均已連續100多天售罄。2026年一季度,i茅臺新增用戶近1400萬,成功購酒用戶累計近400萬,用戶活躍度持續處于高位。

無論是茅臺發布的數據,還是經銷商的調查反饋,都指向同一個結果:新增的消費需求正在被激活。

需求釋放,自然也帶動收入的增長。2026年一季報顯示,公司茅臺酒產品收入達到460.05億元,同比增長5.62%;i茅臺實現酒類不含稅收入215.53億元,同比增長267.16%。

量價相對平衡

“指導價”變“零售價”

產品結構的優化調整,目的就是為了更好地滿足消費者的不同需求,確保供需、量價相對平衡,市場相對穩定。

《方案》提出:以市場為導向,構建“隨行就市、相對平穩”的自營體系零售價格動態調整機制。

1月13日,茅臺首次公布多款茅臺酒產品零售價,以“零售價”定義終端售價。1月中旬,精品茅臺和陳年茅臺酒(15)的經銷商合同價(出廠價)大幅降低。

從當時的價格來看,飛天茅臺(500ml)零售價為1499元/瓶,精品茅臺零售價為2299元/瓶,陳年貴州茅臺酒(15)為4199元/瓶。這些價格均與主流電商平臺的成交價區間相當,符合“隨行就市”原則。

3月31日,飛天53%vol500ml貴州茅臺酒(2026)銷售合同價(出廠價)由1169元/瓶調整為1269元/瓶,自營體系零售價由1499元/瓶調整為1539元/瓶。

這一調整,正式告別了執行8年的1499元/瓶單價,成為飛天茅臺價格邁入“隨行就市”的標志性動作。

無論是將“指導價”重新定義為“零售價”,還是將飛天茅臺的零售價提高,背后是茅臺奪回市場終端定價權,避免價格異常波動,為公司把控市場量價平衡提供了支撐。

總的來看,今年以來茅臺酒的價格趨于平穩。截至4月24日,飛天茅臺最新市場批價1605元/瓶,較年初1550元/瓶上漲約55元;精品茅臺2310元/瓶,較年初2230元/瓶上漲約80元;陳年15貴州茅臺酒4230元/瓶,較年初4000元/瓶上漲230元/瓶;公斤茅臺3150元/瓶,較年初3050元/瓶上漲100元/瓶。

營銷多維協同

取消分銷、渠道利潤“限高”

茅臺此次市場化改革的另一重要核心便在于渠道利潤的“重新分配”。

《方案》提出,由“自售+經銷”的傳統銷售模式向“自售+經銷+代售+寄售”多維協同的營銷體系轉變,以更好適配、觸達、轉化消費需求。

長期以來,茅臺的正常供貨主要通過年度合同配額,由經銷商按計劃拿貨,公司也會階段性地由各省自營公司向經銷商分銷非標茅臺產品。

1月13日,茅臺正式宣布取消自營體系原分銷模式。3月13日,茅臺正式宣布對多款非標茅臺酒推行代售制,涉及產品包括陳年茅臺酒(15)、精品茅臺酒、生肖酒(經典版、禮盒裝)、鼓樂飛天,以及飛天53度1000ml、200ml、100ml、50ml等多個規格產品。

而正在推進的代售模式中,產品須通過“i茅臺”進行下單銷售,銷售價格則嚴格對標“i茅臺”平臺的零售價,渠道商按銷售額獲得代售約5%的服務費,按月結算。代售模式落地后,雖然利潤是確定了,但利潤空間被壓縮了。

以精品茅臺為例,此前經銷商合同價與“i茅臺”零售價2299元/瓶之間,存在440元/瓶的利潤空間。而在新的代售模式下,折算下來每瓶精品茅臺返傭115元左右。

這意味著,過去靠“賺差價”的生意邏輯正在瓦解。更為重要的是,經銷商的角色也隨著代售模式的執行從“差價商”向“服務商”轉變。

2025年茅臺年報數據顯示,公司直銷渠道占比首次超越批發渠道占比達到50.1%,而今年一季度,直銷渠道收入達到295.04億元,收入占比進一步提升至54.73%。

茅臺提出,逐步告別以往“依靠單一產品補貼其他產品、導致渠道整體盈利攤薄”的舊模式,轉向通過合理利潤分配與長期價值共創,維護渠道生態的良性發展——顯然對經銷商也提出更高要求。

有經銷商曾在社交媒體上表示:“要想賺得更多,唯一的商業邏輯就是提高銷售的周轉次數”。未來經銷商們比拼的是線下的功力、服務的質量以及向C轉型的效率。擁抱變革,深耕客群,才是在新周期的破局之道。

(免責聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

記者|熊嘉楠 劉明濤

編輯|段煉 葉峰 易啟江

校對|廖丹

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112